(原标题:新凤鸣获华鑫证券买入评级,2023年业绩大幅改善)

图片来源于网络,如有侵权,请联系删除

3月29日,新凤鸣获华鑫证券买入评级,近一个月新凤鸣获得12份研报关注。

图片来源于网络,如有侵权,请联系删除

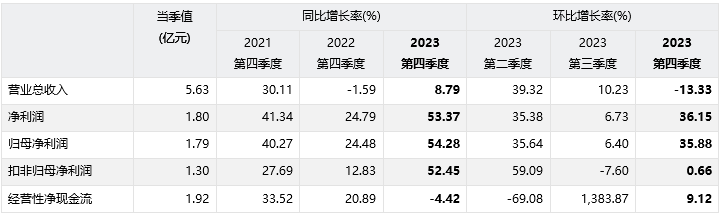

研报预计公司2024-2026年收入分别为666.89、710.28、743.5亿元。研报认为,2023年公司收入和利润都大幅提升,主要原因是长丝景气度恢复。2023年纺织品类/服装品类社会零售额实现了12.9%/15.4%的高增长。同时也带动了上游涤纶长丝的增长。2023年在国内需求复苏的背景下,涤纶长丝表观消费增速高达22.8%,高于市场预期。2023年公司主营产品中,POY/DTY/FDY销量分别为462.9/76.58/142.08万吨,同比增长19%/24%/20%,不含税平均售价分别为6795.8/8498.5/7675.31元/吨,同比下降2.93%/2%/0.24%,由于原材料价格下降幅度更大,产品保持了较好的产品-原材料价差,POY/DTY/FDY价差分别为1154/2956/2033元/吨,同比增长17%/11%/21%。

图片来源于网络,如有侵权,请联系删除

风险提示:经济下行风险;产品价格大幅波动风险;项目建设不及预期风险;受环保政策开工受限风险;下游需求不及预期的风险。

本文源自:金融界

作者:研报君